¿Cómo Comprar tu Primera Casa en Florida? Guía Paso a Paso

¿Estás pensando en comprar tu primera casa en Florida pero no sabes por dónde empezar?

No estás solo. El proceso puede parecer complicado, pero con la orientación correcta, comprar una propiedad en Florida es más alcanzable de lo que crees.

En esta guía te explico cada paso del proceso, desde que decides que quieres comprar hasta el día que recibes las llaves de tu nuevo hogar.

Evalúa tu situación financiera

Antes de buscar propiedades, necesitas saber con qué cuentas. Revisa tu crédito (idealmente 620 o más para préstamos convencionales), calcula tus ahorros disponibles para el pago inicial y asegúrate de tener ingresos estables y documentados.

Trabaja con un Realtor de confianza

Un agente inmobiliario profesional te representa a ti no al vendedor. Su servicio no tiene costo para el comprador, y te ayuda a negociar el mejor precio, identificar problemas en la propiedad y navegar todos los documentos legales.

Yulianela Caraballo | Realtor en Florida |

Obtén tu Pre-Aprobación hipotecaria

La pre-aprobación es lo primero que los vendedores quieren ver en Florida. Es una carta de un prestamista que confirma cuánto dinero puedes pedir prestado. Sin ella, no podrás hacer ofertas formales sobre ninguna propiedad.

Inspección

Antes del cierre, tienes el período de Inspección . Tu oportunidad de inspeccionar la propiedad. Si se encuentran problemas, puedes renegociar o salir del contrato sin perder tu depósito.

Define qué tipo de casa buscas

¿Casa individual, townhouse o condominio? ¿Cuántos cuartos necesitas? ¿En qué área de Florida? Tener claro esto ahorra semanas de búsqueda innecesaria.

Haz ofertas y negocia

Una vez que encuentras la propiedad ideal, tu Realtor prepara la oferta de compra. En Florida, el mercado puede ser competitivo, por lo que es importante hacer una oferta sólida desde el inicio.

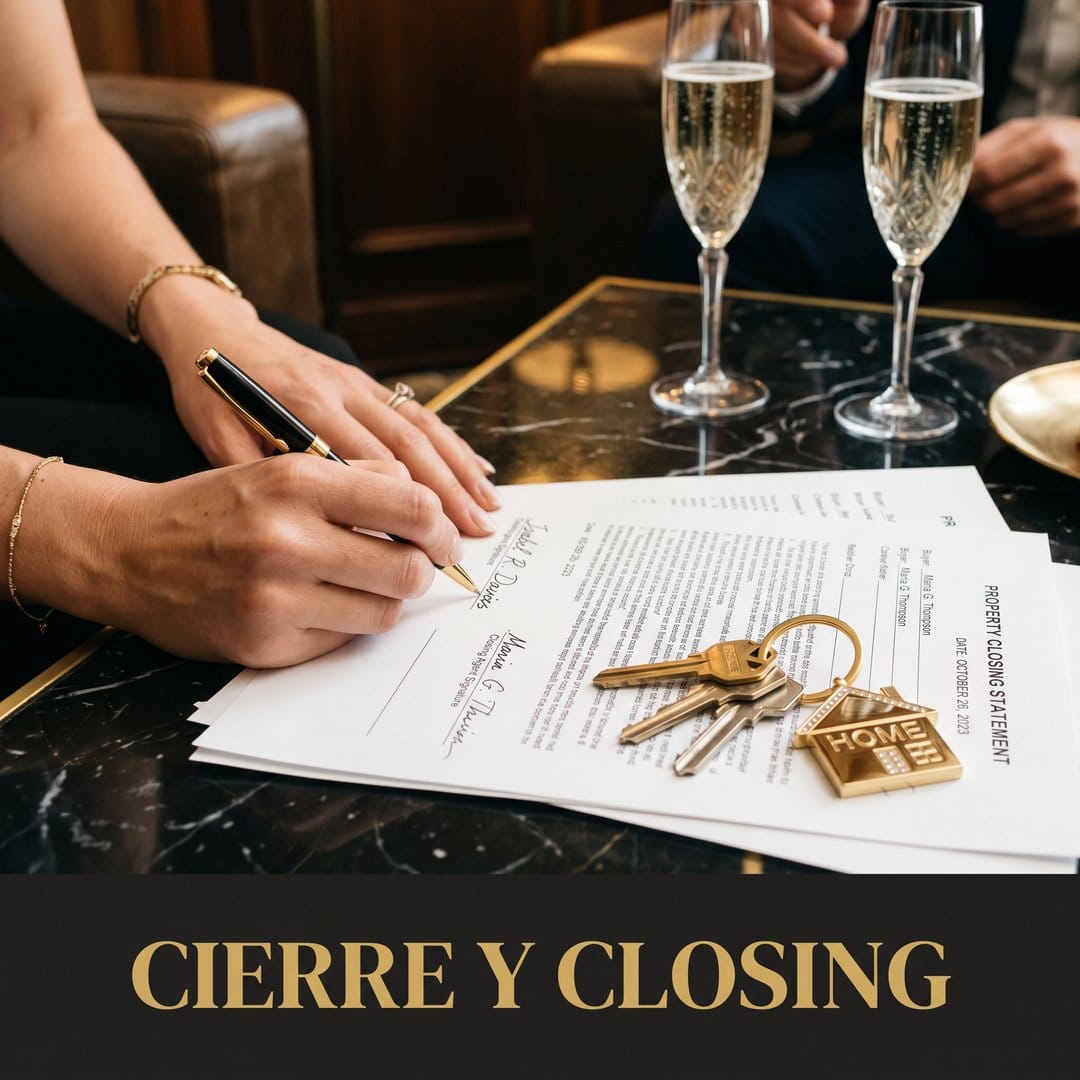

El cierre (Closing)

El día del cierre firmas todos los documentos, pagas los costos de cierre (generalmente entre 2% y 5% del valor de la propiedad) y recibes las llaves. ¡Ya eres propietario!

Pre-Aprobación Hipotecaria en Florida: Qué Es y Por Qué la Necesitas Antes de Buscar Casas

¿Qué es la pre-aprobación hipotecaria y por qué es obligatoria en Florida?

Te explico cómo obtenerla, qué documentos necesitas y cuánto tiempo toma.

Uno de los errores más comunes que cometen los compradores en Florida es empezar a buscar propiedades sin tener una pre-aprobación hipotecaria. El resultado: encuentran la casa perfecta, hacen una oferta... y el vendedor la rechaza porque no tienen carta de

pre-aprobación.

No dejes que eso te pase a ti.

¿Qué es la Pre-aprobación hipotecaria?

La pre-aprobación es un documento emitido por un banco o prestamista hipotecario que indica que has sido evaluado financieramente y que calificas para un préstamo de hasta cierta cantidad. No es un compromiso final, pero es la señal más fuerte que le puedes dar a un vendedor de que eres un comprador serio.

¿Cuánto tiempo toma obtenerla?

En la mayoría de los casos, entre 24 y 72 horas, dependiendo del prestamista y de qué tan rápido puedas entregar tus documentos.

¿Qué puntaje de crédito necesitas?

Depende del tipo de préstamo:

FHA Loan: mínimo 580 (con 3.5% de down payment)

Conventional Loan: mínimo 620

VA Loan (veteranos): no tiene mínimo oficial, pero los prestamistas generalmente piden 620+

Pre-aprobación vs. Pre-calificación: ¿cuál es la diferencia?

La pre-calificación es una estimación rápida basada en información que tú mismo proporcionas, sin verificación. La pre-aprobación implica una revisión real de tu crédito y documentos, y tiene mucho más peso ante los vendedores.

¿Qué documentos necesitas?

Para solicitar una pre-aprobación en Florida generalmente necesitas:

Últimas 2 declaraciones de impuestos (W-2 o tax returns)

Últimos 2 talones de pago (pay stubs)

Estados de cuenta bancarios de los últimos 2-3 meses

Número de Seguro Social (para revisar tu crédito)

Identificación oficial vigente

Si eres trabajador independiente (self-employed), también necesitarás tus declaraciones de negocios y estados de cuenta adicionales.

¿Cuánto tiempo es válida la pre-aprobación?

Generalmente entre 60 y 90 días. Si no has encontrado casa dentro de ese tiempo, puedes renovarla fácilmente actualizando tus documentos.

¿No sabes si calificas para una hipoteca?

Platiquemos. Te ayudo a revisar tu situación actual y te conecto con prestamistas de confianza en Florida que han trabajado con mis clientes.

Comunicate Directamente Conmigo

Yulianela Caraballo | Realtor en Florida | yulianelacaraballo.com

Costos de Cierre en Florida

Los costos de cierre en Florida son entre el 2% y el 5% del precio de compra. Descubre qué incluyen, quién los paga y cómo prepararte para el día del closing.

Muchos compradores se concentran tanto en ahorrar para el pago inicial que se olvidan de otro gasto importante: los costos de cierre. Si no los tienes en cuenta desde el principio, pueden ser una sorpresa desagradable el día del closing.

Aquí te explico exactamente qué son, cuánto cuestan y cómo prepararte.

¿Qué son los costos de cierres?

Los costos de cierre (closing costs) son todos los gastos adicionales que se pagan el día en que se formaliza la compra de una propiedad. No son parte del precio de la casa Son cargos por los servicios y trámites necesarios para completar la transacción.

¿Cuánto son los costos de cierre en Florida?

En Florida, los costos de cierre para el comprador generalmente están entre el 2% y el 5% del precio de compra.

Por ejemplo, si compras una casa de $300,000:

2% = $6,000

3.5% = $10,500

5% = $15,000

¿Quién paga qué en Florida?

En Florida es negociable. El comprador generalmente paga la parte de los costos de cierre, pero en muchas negociaciones es posible pedirle al vendedor que cubra parte de ellos (seller concessions). Esto depende del mercado y de cómo esté la negociación.

¿Puedo reducir los costos de cierre?

Sí. Algunas opciones:

Negociar que el vendedor pague parte de los costos

Comparar entre diferentes compañías de título

Buscar programas de asistencia para compradores de primera vez en Florida

¿Qué incluyen los costos de cierre?

Los más comunes para el comprador en Florida son:

Título de propiedad (Title Insurance):

protege al comprador de reclamaciones futuras sobre la propiedad

Tarifa de originación del préstamo:

cobro del banco por procesar tu hipoteca

Tasación (Appraisal):

evaluación del valor real de la propiedad

Inspección de la propiedad:

revisión física del estado de la casa

Impuesto de sellos del estado

(Documentary Stamp Tax)

Prepagos:

seguro de propietario, impuestos prediales proporcionales, intereses del primer mes

Honorarios del abogado o compañía de título

¿Cuándo me dicen exactamente cuánto tengo que pagar?

Tu prestamista tiene la obligación de darte un Loan Estimate dentro de los 3 días de recibir tu solicitud de préstamo. Y 3 días antes del cierre, recibirás el Closing Disclosure con el total exacto de lo que debes llevar ese día.

¿Quieres saber cuánto necesitas para comprar casa en tu presupuesto?

Hablemos.

Te hago los números sin costo ni compromiso, y te digo exactamente qué necesitas para empezar el proceso, tambien puedes descargar mi Guía de Compradores

No enviaremos SPAM

NOSOTROS

Yulianela Caraballo, Realtor en Florida. Te ayudo a comprar tu primera casa con orientación clara, honesta y personalizada en cada paso del proceso.

AVISO LEGAL